| 一级分类 | 二级分类 | 项目名 | 简介 | 地址 |

|---|---|---|---|---|

| AI | 智能体框架 | LangChain | ||

| AI-开发框架 | 多智能体协作框架 | AutoGen | ||

| AI | LLM(大语言模型)应用开发平台 | BiSheng | ||

| AI | 多智能体框架 | MetaGPT | ||

| AI | 开源大模型 | DeepSeek | ||

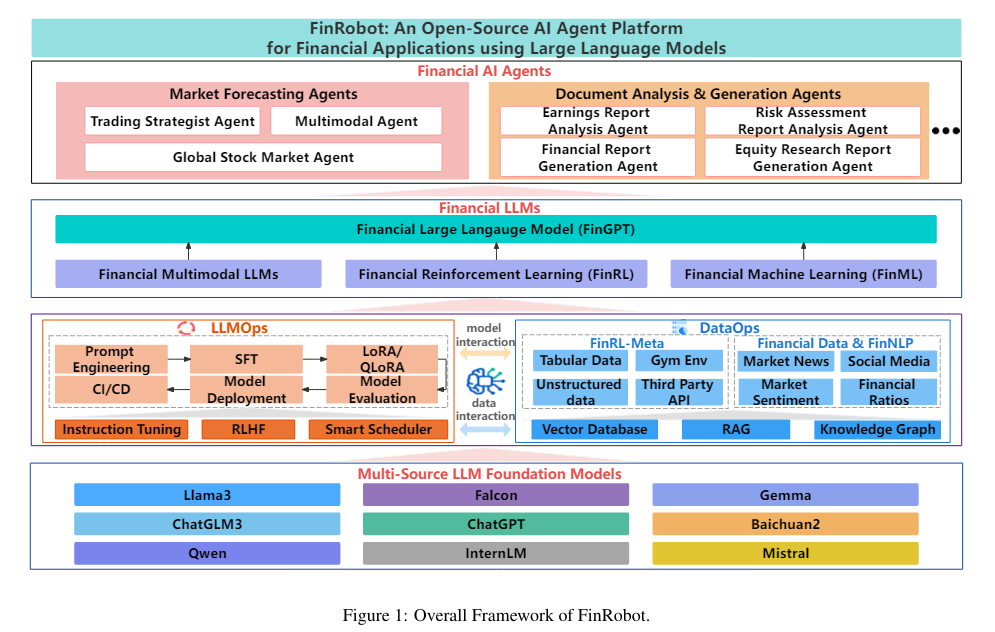

| AI | 金融大模型 | FinRobot | ||

| AI | FinGPT | |||

| AI | FinNLP | |||

| 量化 | 量化交易平台 | vnpy | 基于Python的开源量化交易平台开发框架 | github |

| 量化 | 量化交易框架 | AlphaPy | ||

| AI量化 | 知识库 | quant-wiki | ... |

【置顶】开源项目一览表

评论

2362 views